新生儿呱呱坠地的那一刻,健康风险便与喜悦相伴而生。据统计,约30%的新生儿在出生后半年内会因黄疸、肺炎等常见疾病产生医疗费用。面对突如其来的医疗支出,及时生效的医保待遇如同及时雨,但现实中仍有超四成家庭因不了解政策错过最佳参保时间,导致数千元医疗费无法报销。本文将以临床案例为切入点,揭示医保生效机制背后的科学逻辑。

一、生效时间核心规则

1. 黄金90日窗口期

新生儿出生后90日内(含出生当日)完成参保缴费,可追溯至出生之日起享受待遇。例如2025年3月24日出生的婴儿,若在6月22日前参保,其3月24日-6月22日期间发生的合规医疗费用均可报销。超过该期限的参保将产生待遇空窗期:出生后90天至1周岁内参保的,需缴费次月启动待遇;1周岁后参保的需等待至次年1月1日。

2. 跨年度双重缴费机制

对于年底出生的新生儿(如2025年12月25日出生),需同时缴纳出生年度(2025年)和次年度(2026年)保费,才能确保跨年连续保障。广东、山西等地已实现孕24周胎儿预参保,新生儿在市内定点医疗机构出生即享实时结算。

3. 特殊情形豁免政策

早产儿、先天性疾病患儿等特殊群体,在湖北、江西等省份可享“先诊疗后付费”服务。武汉某三甲医院收治的食道闭锁患儿案例显示,通过及时参保,53.93万元治疗费经基本医保、大病保险报销后,自付比例降至25%。

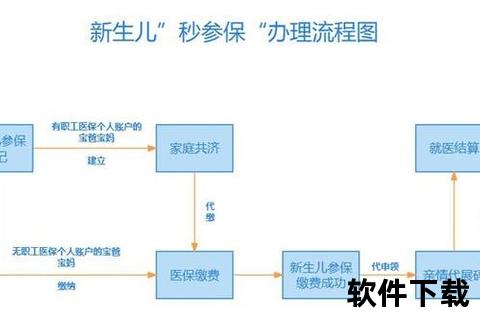

二、参保操作技术指南

1. 材料智能化准备

数字政务发展使90%的参保流程可线上完成。通过“国家医保服务平台”APP上传出生医学证明、监护人身份证等材料,部分地区如重庆已实现“出生一件事”联办,将户口登记、医保参保等事项压缩至5个工作日内。

2. 缴费渠道拓扑图

(图例:横向展示微信/支付宝/银行APP等8种线上缴费渠道,纵向标注操作步骤与到账时效。数据显示,通过“楚税通”APP缴费的电子凭证生成速度比传统银行快12小时)

3. 账户共济技术参数

家庭共济账户绑定需注意三个技术细节:①共济人医保个人账户余额需≥1000元;②单次共济划转金额为100元的整数倍;③新生儿住院费用报销与共济账户使用可并行操作,但门诊共济存在地域差异。

三、临床场景决策模型

1. NICU(新生儿重症监护室)费用结算

以某儿童医院呼吸窘迫综合征患儿为例,日均费用8000元。通过“床边参保”服务,家属在病区即完成参保登记,医保系统自动标识急危重症状态,将报销材料审核周期从15日压缩至72小时。

2. 疫苗接种费用优化

部分地区将13价肺炎疫苗、五联疫苗纳入门诊统筹。深圳某社区数据显示,通过医保共济账户支付二类疫苗,家庭年节省支出可达2400元。

3. 跨省就医备案算法

随迁老人带孙辈异地居住的,需在“国家异地就医备案”小程序完成两步操作:①上传居住证办理参保地变更;②选择“新生儿异地转诊”备案类型。备案有效期与医保待遇期自动同步。

四、风险预警矩阵

| 风险等级 | 触发条件 | 经济损失预估 | 应对策略 |

||-|--|-|

| 红色预警 | 超90日参保+等待期内发生肺炎住院 | 2万元/次 | 购买商业医疗险覆盖等待期 |

| 橙色预警 | 断缴后续保+变动等待期叠加 | 最高6个月无保障 | 设置银行自动扣款提醒 |

| 黄色预警 | 户籍地与参保地不一致 | 报销比例下降15% | 办理居住证同步变更参保地 |

(数据来源:2024年全国医保经办案例分析报告)

行动建议:①出生24小时内向产科护士站索取《参保指引手册》;②通过“国务院客户端”微信小程序查询本地最新政策;③建立家庭健康账户时,优先将新生儿设为共济受益人。当医疗技术进步与制度创新相遇,每一份精心准备的参保方案,都在为生命筑起最坚实的保障防线。